Investitionen und Konsumausgaben tragen Konjunkturaufschwung

(, Wien)Gesamtwirtschaftliche Prognose für Österreich 2016 bis 2019

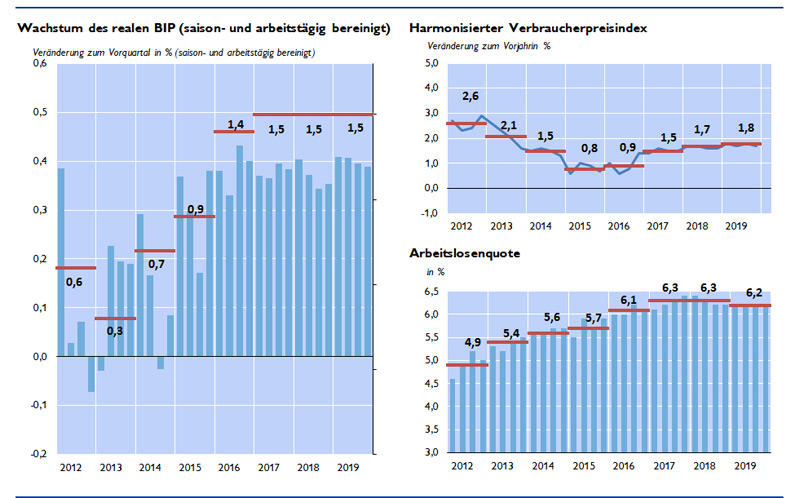

Die österreichische Wirtschaft befindet sich derzeit in einer durch die inländische Nachfrage getragenen Erholungsphase. Das Wachstum des realen BIP beschleunigt sich – nach vier Jahren in Folge mit weniger als 1 % – im Jahr 2016 auf 1,4 %. Getragen wird dieses Wachstum von den Ausrüstungsinvestitionen und vom privaten Konsum, der von der im Jänner 2016 in Kraft getretenen Einkommensteuerreform profitiert. Für die Jahre 2017 bis 2019 wird ein Wachstum von jeweils 1,5 % prognostiziert. Trotz kräftigem Beschäftigungswachstum wird die Arbeitslosenquote (laut Eurostat) von 5,7 % im Jahr 2015 auf 6,3 % in den Jahren 2017 und 2018 steigen. Für das Jahr 2019 wird ein leichter Rückgang auf 6,2 % erwartet. Die Inflation bleibt im Jahr 2016 mit 0,9 % noch niedrig, wird sich aber bis 2019 auf 1,8 % beschleunigen.

Exportwachstum vom Aufschwung im Euroraum getragen

Angesichts der stabilen Konjunkturentwicklung in Europa wachsen die österreichischen Güterexporte in den Euroraum im bisherigen Jahresverlauf 2016 stetig, während außerhalb der Europäischen Union insbesondere im Handel mit der Russischen Föderation, den USA und der Türkei Rückgänge zu verzeichnen sind. Österreichs Tourismuswirtschaft kann zudem auf ein neues Rekordergebnis in der Sommersaison zurückblicken. Insgesamt fällt das Exportwachstum im Jahr 2016 mit 2,3 % etwas schwächer aus als im Vorjahr. Mit der der Prognose zugrunde liegenden Annahme einer schrittweisen Erholung des Welthandels werden sich die Ausfuhren in die Länder außerhalb des Euroraums wieder beschleunigen. Für die gesamten Exporte bedeutet dies ein Wachstum im Jahr 2017 von +3,5 %. In den beiden darauf folgenden Jahren wird eine weitere Zunahme der Exportdynamik auf +3,9 % und +4,1 % erwartet.

Investitionen und Konsumausgaben tragen Konjunkturaufschwung

Die österreichischen Unternehmen haben ihre Ausrüstungsinvestitionen seit Anfang des Jahres 2015 kräftig ausgeweitet. Hauptverantwortlich dafür waren Fahrzeuginvestitionen und Investitionen in Maschinen. Die gesamten Ausrüstungsinvestitionen werden im Jahr 2016 um 6,1 % steigen. Der erfahrungsgemäß kurze Investitionszyklus der Ausrüstungsinvestitionen wird aber bereits im Jahr 2017 auslaufen. Die Wohnbauinvestitionen werden hingegen in den Jahren 2017 bis 2019 weiter an Dynamik gewinnen.

Im Jahr 2016 kommt es aufgrund der Steuerreform, der Ausgaben für Asylwerberinnen und -werber sowie für anerkannte Flüchtlinge und der Erholung auf dem Arbeitsmarkt zu einer deutlichen Verbesserung der Einkommenssituation der privaten Haushalte. Das Konsumwachstum wird sich im Jahr 2016 auf 1,1 % beschleunigen. Gleichzeitig kommt es zu einem kräftigen Anstieg der Sparquote von 7,3 % im Jahr 2015 auf 8,9 % im Jahr 2016. Für die Jahre 2017 bis 2019 wird ebenfalls mit einem Konsumwachstum von jeweils 1,1 % gerechnet, wobei die Abschwächung des Wachstums der real verfügbaren Haushaltseinkommen nach der Steuerreform durch einen sukzessiven Rückgang der Sparquote ausgeglichen werden wird.

Arbeitslosenquote steigt trotz kräftigem Beschäftigungswachstum bis 2017 weiter an

Die im Jahr 2015 zu beobachtende konjunkturelle Erholung hat sich inzwischen auf dem Arbeitsmarkt niedergeschlagen. Das Beschäftigungswachstum in der Industrie hat im ersten Halbjahr 2016 ebenso ins Plus gedreht wie das Wachstum der Vollzeitstellen. In der Folge steigt nicht mehr nur die Zahl der Beschäftigten, sondern – wenn auch etwas schwächer – die Anzahl der geleisteten Arbeitsstunden. Für das Gesamtjahr 2016 erwarten wir daher ein Wachstum der Zahl der unselbstständig Beschäftigten von 1,5 %, die Zahl der geleisteten Arbeitsstunden wird um 0,9 % zunehmen. Für die Jahre 2017 bis 2019 wird jeweils mit einem Beschäftigungswachstum von 1,1 %, 1,0 % und 0,9 % gerechnet. Die Arbeitslosenquote steigt im Jahr 2016 um 0,4 Prozentpunkte auf 6,1 %. Im Jahr 2017 wird eine weitere leichte Zunahme auf 6,3 % erwartet. Erst 2019 wird sie geringfügig auf 6,2 % zurückgehen.

Inflation steigt bis 2019 auf 1,8%

Die HVPI-Inflationsrate wird im Jahr 2016 mit 0,9 % nur geringfügig höher als im Jahr 2015 ausfallen und sich im Jahr 2017 auf 1,5 % beschleunigen. Dafür ist vor allem die Erholung der Rohstoffpreise verantwortlich. In den Jahren 2018 und 2019 wird die HVPI-Inflation auf 1,7 % bzw. 1,8 % steigen. Im Gegensatz zu 2016 und 2017 geht von den inländischen Determinanten der Inflationsentwicklung nur ein moderater Inflationsimpuls aus.

Budgetsaldo verbessert sich ab 2017

Der gesamtstaatliche Budgetsaldo wird sich im laufenden Jahr aufgrund von Sondereffekten temporär auf –1,6 % des BIP verschlechtern (nach –1,0 % des BIP im Jahr 2015). Hauptgrund hierfür sind die Effekte der Steuerreform; zudem steigen 2016 die Ausgaben im Zusammenhang mit der Flüchtlingsmigration. Die Verringerung des gesamtstaatlichen Budgetdefizits im Zeitraum 2017 bis 2019 ist auf die verbesserte konjunkturelle Situation, geringere Zinszahlungen sowie das Auslaufen der Sonderfaktoren zurückzuführen. Die öffentliche Schuldenquote wird im Jahr 2016 eine Trendumkehr verzeichnen und bis 2019 auf etwa 77½ % des BIP zurückgehen.

| 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|

| Veränderung zum Vorjahr in % (real) | |||||

| Wirtschaftliche Aktivität | |||||

| Bruttoinlandsprodukt | +0,9 | +1,4 | +1,5 | +1,5 | +1,5 |

| Privater Konsum | +0,0 | +1,1 | +1,1 | +1,1 | +1,1 |

| Öffentlicher Konsum | +1,8 | +1,5 | +0,9 | +1,3 | +1,1 |

| Bruttoanlageinvestitionen | +0,5 | +3,6 | +1,8 | +1,5 | +1,6 |

| Exporte insgesamt | +3,5 | +2,3 | +3,5 | +3,9 | +4,1 |

| Importe insgesamt | +3,0 | +3,8 | +3,1 | +3,6 | +3,6 |

| in % des nominellen BIP | |||||

| Leistungsbilanzsaldo | +1,8 | +2,1 | +2,5 | +2,7 | +3,0 |

| Veränderung zum Vorjahr in % | |||||

| Preise | |||||

| Harmonisierter Verbraucherpreisindex | +0,8 | +0,9 | +1,5 | +1,7 | +1,8 |

| in % des nominellen verfügbaren Haushaltseinkommens | |||||

| Sparquote | 7,3 | 8,9 | 8,9 | 8,7 | 8,4 |

| Arbeitsmarkt | Veränderung zum Vorjahr in % | ||||

| Unselbstständig Beschäftigte | +1,1 | +1,5 | +1,1 | +1,0 | +0,9 |

| Arbeitsstunden (Arbeitnehmer) | −0,3 | +0,9 | +0,9 | +0,7 | +0,7 |

| in % des Arbeitskräfteangebots | |||||

| Arbeitslosenquote gemäß Eurostat | 5,7 | 6,1 | 6,3 | 6,3 | 6,2 |

| Budget | in % des nominellen BIP | ||||

| Budgetsaldo (Maastricht) | −1,0 | −1,6 | −1,2 | −0,9 | −0,6 |

| Staatsverschuldung | 85,5 | 83,5 | 81,6 | 79,7 | 77,5 |

| Quelle: 2015: WIFO, Eurostat, Statistik Austria; 2016 bis 2019: OeNB-Prognose vom Dezember 2016. | |||||

| 1 Die Prognose wurde basierend auf saison- und arbeitstägig bereinigten Daten der VGR erstellt („Trend-Konjunktur-Komponente“, Stand: Schnellschätzung für Q3 16. Sie weichen von den seit der Umstellung auf ESVG 2010 im Herbst 2014 von Eurostat publizierten Quartalsreihen in ihrer Saisonbereinigungsmethode ab. Die von Eurostat publizierten Daten sind weitaus volatiler und ökonomisch teilweise nicht zu interpretieren. Die Werte für das Jahr 2015 weichen auch von den von Statistik Austria publizierten, nicht saisonbereinigten Daten ab. | |||||

Interview mit Dr. Ritzberger-Grünwald

Christian Gutlederer, Pressesprecher der OeNB, im Gespräch mit der Direktorin der Hauptabteilung Volkswirtschaft.

Pressekonferenz zur Gesamtwirtschaftlichen Prognose vom Dezember 2016

Gouverneur Professor Ewald Nowotny und Chefökonomin Dr. Doris Ritzberger-Grünwald präsentierten am 12.12.2016 die Ergebnisse zur Gesamtwirtschaftlichen Prognose für Österreich 2016–2019