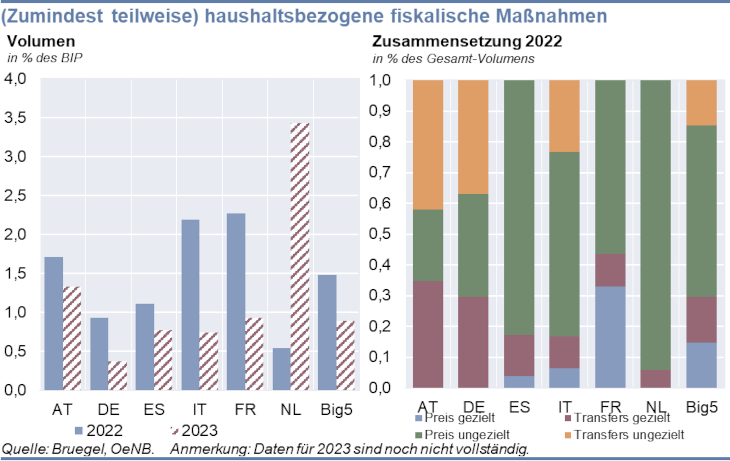

Österreichs Fiskal-Maßnahmen zur Inflationsbekämpfung unterschieden sich 2022 deutlich von jenen des Euroraum-Schnitts

10.03.2023Am 13.02.2023 veröffentlichte Bruegel ein Update ihrer Übersicht zu den Fiskalmaßnahmen1 in den EU-Mitgliedstaaten.

Laut dieser Datenbank hat Österreich im Euroraum-Vergleich

- stärker auf Einkommens- bzw. Transfermaßnahmen (z. B. Klimabonus) als auf direkte Preismaßnahmen (z. B. Senkung Energieabgaben) gesetzt,

- in ähnlichem Ausmaß gezielte (z. B. für niedrige Einkommen oder für Pendler:innen) und ungezielte Maßnahmen implementiert, sowie

- überdurchschnittliche Kosten des Fiskalpakets.

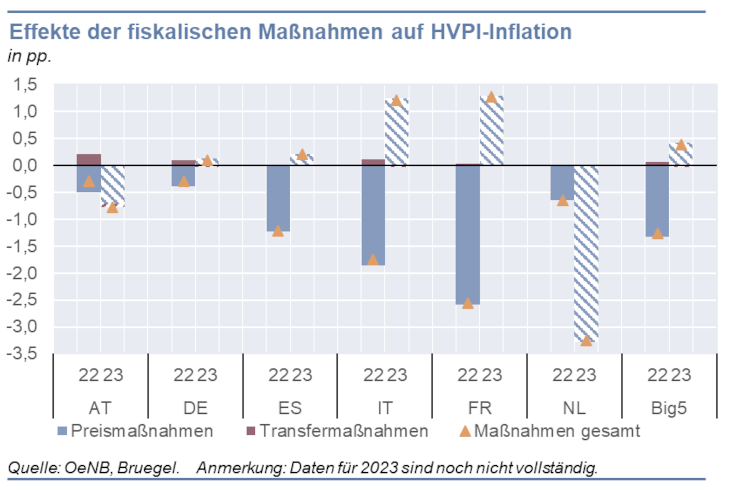

Der Einsatz von Transfer- anstatt von Preismaßnahmen entspricht zwar den Empfehlungen internationaler Organisationen, trägt aber ceteris paribus zu einem geringeren inflationsdämpfenden Effekt bei.2

Zur Veranschaulichung berechnen wir ein Szenario, in dem Österreich Maßnahmenpakete ähnlich der fünf größten Euroraum-Mitgliedsstaaten (DE, ES, IT, FR, NL) implementiert hätte, sowohl was Umfang (in % des BIP) als auch Zusammensetzung (preis- vs. einkommensorientiert) betrifft. Hierfür verwenden wir die Makro-Elastizitäten der OeNB (Basic Model Elasticities / BME)3 für staatliche Transferausgaben sowie für indirekte Steuern und Subventionen und wenden diese auf haushaltsbezogene Maßnahmen in der Bruegel-Datenbank an.

Die Auswirkung der österreichischen Maßnahmen in Bezug auf die HVPI-Inflationsrate belaufen sich auf -0,3 pp für 2022 und weitere -0,8 pp für 2023.

- 2022 wären die inflationsdämpfenden Effekte bei einer Orientierung an den Maßnahmen der anderen Euroraum-Staaten (insb. ES, IT oder FR) deutlich größer gewesen, weil diese im Durchschnitt stärker auf preisbezogene Maßnahmen gesetzt haben.

- 2023 hingegen ist – nach den vorläufigen Daten von Bruegel – der inflationsdämpfende Effekt der österreichischen Maßnahmen deutlich größer, weil sich die Struktur des Pakets von 2022 auf 2023 deutlich von Transfermaßnahmen (v. a. der erhöhte Klimabonus 2022) auf Preismaßnahmen (v. a. die Strompreisbremse) verschiebt. Gleichzeitig laufen in anderen Staaten temporäre Maßnahmen von 2022 aus.

- Während die Daten für 2022 gut vergleichbar sind, sind die Bruegel-Daten für 2023 noch unvollständig. Insbesondere die deutsche Gas- und Strompreisbremse für Haushalte ist hier noch nicht berücksichtigt. Deshalb werden die Werte für 2023 schraffiert dargestellt.

Diese Effekte werden überwiegend durch die preissenkenden Maßnahmen im Rahmen der indirekten Steuern getrieben.

- Für 2022 beträgt der isolierte Effekt der Preismaßnahmen -0,5pp. Diesem wirken die Transfers mit einem positiven Effekt auf den HVPI von +0,2pp entgegen.

- Im Folgejahr laufen 2/3 der Transfermaßnahmen aus und reduzieren somit den Inflationsdruck aus 2022 zu einem Teil.4

- Im Vergleich mit den anderen Euroraum-Staaten hat Österreich 2022 jedoch die stärksten inflationstreibenden Effekte, da überdurchschnittlich stark auf Transfermaßnahmen gesetzt wurde.

1https://www.bruegel.org/dataset/national-policies-shield-consumers-rising-energy-prices. Für Österreich wurden die Kategorisierungen geringfügig ergänzt und korrigiert. Da die Maßnahmenlisten für 2023 noch nicht vollständig sind, werden die Balken für 2023 schraffiert dargestellt.

2Siehe unter anderem Seite 14 im IMF Fiscal Monitor April 2022: “As many countries are not allowing domestic prices to adjust, these actions can exacerbate the imbalances between global demand and supply, putting further upward pressure on international prices, and leading to energy or food shortages.”

3Die zugrundeliegenden Elastizitäten basieren auf dem AQM der OeNB und beinhalten Spillover- sowie Zweitrundeneffekte. Für Transfers nehmen wir einen deutlich beschleunigten Pass-Through an (maßgebliche Elastizitäten aus t+2 und t+3).

4Die 2023 in Kraft tretende Indexierung von Einkommensteuerstufen und Familienleistungen (2023: 0,4 % des BIP) an die vergangene Inflation wird in der Bruegel-Datenbank nicht als Maßnahme behandelt.