From DC with love – Chinas Finanzmärkte nach dem „Liberation day“

23.04.2025Am 2. April verkündete US-Präsident Donald Trump den sogenannten „Liberation day“ – mit weitreichenden Zollerhöhungen für Importe aus Ländern, die einen Handelsbilanzüberschuss mit den USA haben, insbesondere aus China. Die Maßnahme, präsentiert als Korrektur jahrzehntelanger globaler Ungleichgewichte, markierte eine dramatische Verschärfung des US-amerikanischen Protektionismus. China reagierte umgehend mit eigenen Gegenzöllen.

Bis dato stiegen die Maßnahmen in einem tagelangen Tit-for-Tat-Spiel auf 145 % für US-Importe aus China und 125 % für Chinas Importe aus den USA. Zudem boten Chinas Finanzmärkte einen klaren Einblick, wie Investoren die wachsenden geopolitischen Spannungen und die Zukunft der chinesischen Wirtschaft einschätzen. Dieser Beitrag analysiert die unmittelbaren Reaktionen der chinesischen Finanzmärkte auf die neue handelspolitische Realität. Zur besseren Vergleichbarkeit aller Indikatoren wurde ein Index mit dem 2. April als zeitliche Basis berechnet. Alle angegebenen Zahlen sind daher Abweichungen zu diesem Index (2. April = 100).

Marktreaktionen: Aktienindizes brachen ein, erholten sich jedoch zuletzt

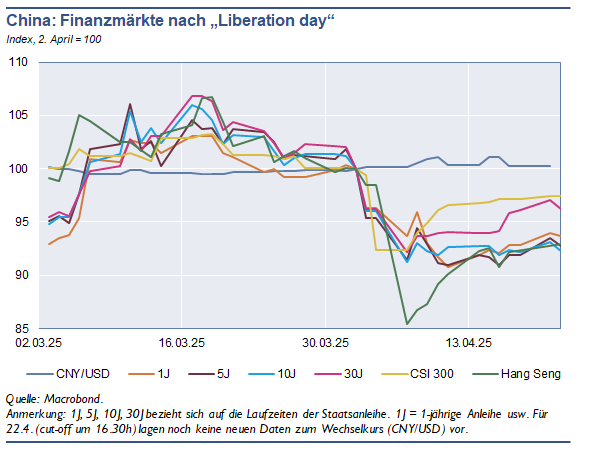

Die Aktienmärkte reagierten prompt. Der Hang Seng Index (Hong Kong), ein wichtiger Indikator für das Vertrauen internationaler Anleger, fiel in der Woche nach der Ankündigung um fast 15 %. Nachdem der Index im März noch zugelegt hatte, kehrte sich die Stimmung ab dem 2. April schlagartig ins Negative: ein Ausdruck wachsender Sorge über die geopolitische Verwundbarkeit Hongkongs.

Auch der CSI 300 Index – der die großen börsennotierten Unternehmen auf dem chinesischen Festland abbildet – war im März zunächst noch stabil. Doch Anfang April kam Druck auf und der Index fiel auf unter 93 % seines Werts vom 2. April. Die Investoren rechnen offensichtlich mit einem schwächeren Wachstum und rückläufigen Unternehmensgewinnen.1 Eine leichte Erholung an beiden Börsen seither deutet jedoch darauf hin, dass kein Panikmodus herrschte. Die Erholung geht vor allem auf koordinierte Aktienkäufe großer, staatlicher Investitionsfonds zurück.

Renditen sinken über alle Laufzeiten hinweg

Der chinesische Staatsanleihemarkt sendete ebenfalls eine klare Botschaft: Die Renditen kurzfristiger (einjähriger) Anleihen stiegen im März – möglicherweise aus Sorge über Kreditrisiken oder wegen Erwartungen einer geldpolitischen Straffung. Nach dem 2. April kehrte sich dieser Trend jedoch um. Am 11. April lag die Rendite bei nur noch rund 91 % des Wertes am „Liberation day“ – ein klares Signal, dass im Gefolge eines möglichen Konjunktureinbruchs in China nun geldpolitische Lockerungen erwartet werden.

Ein ähnliches Bild zeigt sich bei mittelfristigen (fünfjährigen) Renditen: Ein leichter Anstieg im März wurde im April durch einen deutlichen Rückgang auf nur mehr 91 % des Wertes vom 2. April abgelöst. Dies spricht für sinkende Erwartungen an das mittelfristige Wirtschaftswachstum. Seither erholten sich die Renditen auf fünfjährige Anleihen etwas, wenngleich nur moderat.

Die langfristigen (10- und 30-jährigen) Anleiherenditen sendeten ebenfalls ein deutliches Signal. Während die Rendite von 30-jährigen Anleihen in den ersten Tagen nach der Ankündigung der Zölle auf 92,2 % des Wertes vom 2. April zurückging, fiel die Rendite auf 10-jährige Anleihen etwas stärker auf 91,2 % des Basiswertes. Seither gab es zumindest bei den Renditen auf 30-jährige Anleihen eine partielle Erholung. Diese Entwicklungen zeigen, dass Anleger zunehmend an Chinas langfristigem Wachstumspotenzial zweifeln, insbesondere in einer Welt mit fragmentierten Handelsbeziehungen und hoher geopolitischer Unsicherheit. Zudem kam es gleichzeitig zu einem Anstieg der Renditen auf US-Staatsanleihen, was die Frage nach Umschichtung großer (chinesischer) Investoren von den USA nach China aufwirft.

Der Renminbi unter Druck – aber kontrolliert

Der Wechselkurs des Renminbi gegenüber dem US-Dollar blieb im März stabil. Nach dem „Liberation day“ wertete die chinesische Währung ab – von 7,27 CNY am 2. April (= 100 in Abbildung 1) auf 7,35 CNY je US-Dollar am 10. April (101,1). Das klingt moderat, ist aber nicht unbedeutend. Gleichzeitig zeigt die begrenzte Abwertung, wie vorsichtig Peking agiert: Einerseits wird offensichtlich etwas Spielraum zugelassen, um den Schock abzufedern – andererseits wird ein starker Kursrutsch vermieden, um weitere Kapitalabflüsse zu verhindern. Bislang scheint dieses Gleichgewicht zu halten, der Wechselkurs lag zuletzt um den Wert vom 2. April.

Signalwirkung: Märkte stellen sich auf Abschwung ein

Ob auf Aktien- oder Anleihemärkten – die Botschaft ist eindeutig: Die Märkte rechnen mit einer Wachstumsverlangsamung und passen sich an eine neue Ära geo- und handelspolitischer Unsicherheit an.

- Sinkende Anleiherenditen deuten auf geldpolitische Lockerungen hin. Dies wird nicht zuletzt vom Wirtschaftswachstum Chinas in den nächsten Quartalen abhängen.

- Aktienverluste spiegeln ein abnehmendes Vertrauen in Chinas Konjunktur und Unternehmensgewinne wider.

- Die Wechselkursbewegung zeigt, dass Chinas Behörden den Abwertungsdruck der Währung bis dato unter Kontrolle gebracht haben, auch wenn die Festlegung des Wechselkurses zuletzt so niedrig wie lange nicht war.2

Insgesamt zeigen diese Reaktionen keine unmittelbare Krise – wohl aber eine klare Neubewertung von Chinas wirtschaftlicher Zukunft.

Was bedeutet das für Europa?

Diese Entwicklungen gehen über China hinaus. Europa ist in vielfältiger Weise mit China verbunden – durch Exportmärkte, Lieferketten und Kapitalmärkte. Ein konjunktureller Dämpfer in China könnte insbesondere exportorientierte Länder wie Deutschland – und damit über Umwege auch Österreich – treffen.

Vor allem aber machen die Reaktionen der chinesischen Märkte deutlich, wie anfällig selbst große Volkswirtschaften gegenüber plötzlichen handelspolitischen Schocks sind. Für Zentralbanken und politische Entscheidungsträger in Europa ist ohnehin schon länger klar: Geopolitik und Finanzstabilität sind eng miteinander verknüpft.

Fazit: ein geopolitischer Schock und eine finanzielle Neubewertung

Die Märkte reagierten rasch auf die Zollerhöhungen des „Liberation day“. Ihre Botschaft: China steht vor wirtschaftlichem Gegenwind, und Investoren bereiten sich auf eine weitere Fragmentierung der Weltwirtschaft vor. Finanzindikatoren sind mehr als nur Zahlen – sie sind Signale. Und derzeit senden sie ein Warnsignal: gelbes Licht für Chinas Wachstumsaussichten und womöglich auch für den Rest der Welt. Zudem gibt es auch erste Anzeichen für Kapitalabflüsse aus den USA mit potenziell gravierenden Auswirkungen für das Wachstum in den USA und global. Die Weltwirtschaft wird also von zwei Seiten in die Zange genommen.

1) Das reale Wirtschaftswachstum im ersten Quartal 2025 in China war zwar überraschend hoch und lag bei 5,4 % im Jahresvergleich. Allerdings ging der Handelskrieg erst im April richtig los.

2) Der Wechselkurs von Chinas Währung wird nicht, wie z. B. der Wechselkurs des Euro, durch Angebot und Nachfrage bestimmt, sondern gemäß einem Prozess, den die Zentralbank Chinas hier beschreibt.

Die zum Ausdruck gebrachten Ansichten müssen nicht zwingend mit den Ansichten der OeNB bzw. des Eurosystems übereinstimmen.