Verhaltener Aufschwung angesichts hoher Unsicherheiten

(, Wien)Gesamtwirtschaftliche Prognose der OeNB für Österreich 2014 bis 2016 vom Juni 2014

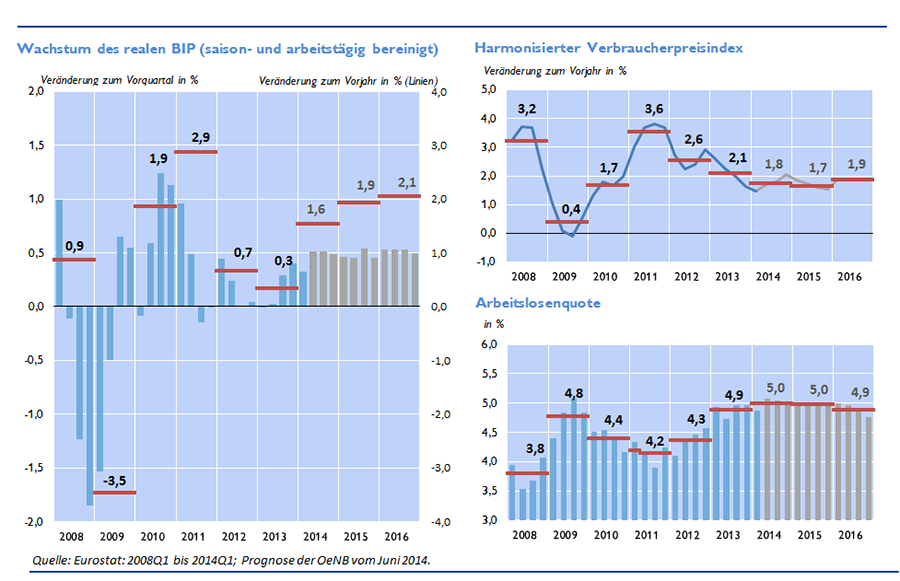

Die Oesterreichische Nationalbank (OeNB) geht in ihrer vorliegenden Prognose von einem Wachstum der österreichischen Wirtschaft im Jahr 2014 von 1,6 % aus. In diesem Jahr wird der Aufschwung noch überwiegend von den Exporten getragen, die von der graduellen Erholung im Euroraum, aber auch vom moderaten Erholungskurs der Weltwirtschaft profitieren. In den Jahren 2015 und 2016 wird sich das Wachstum auf 1,9 % bzw. 2,1 % beschleunigen, wobei sich zunehmend die inländischen Nachfragekomponenten als Träger des Wachstums erweisen werden. Für 2014 wird ein Rückgang der HVPI-Inflation auf 1,8 % und für 2015 auf 1,7 % erwartet, auch 2016 wird voraussichtlich die Inflation mit 1,9 % moderat bleiben. „Die Aussichten für die österreichische Wirtschaft bleiben im Vergleich zum Dezember 2013 unverändert, die Prognose ist aber aufgrund der Ukraine-Russland-Krise mit einem Abwärtsrisiko behaftet“, kommentiert OeNB-Gouverneur Univ.-Prof. Dr. Ewald Nowotny die Prognose.

Langsame Erholung der globalen und europäischen Wachstumsdynamik

Die Weltwirtschaft befindet sich in der ersten Jahreshälfte 2014 auf einem moderaten Erholungskurs. Infolgedessen nimmt die Notwendigkeit für weitere Konsolidierungsmaßnahmen im öffentlichen Sektor in vielen Ländern ab. In den USA wird trotz wetterbedingt enttäuschendem ersten Quartal eine weitere Beschleunigung des Wachstums erwartet, in Asien ist die Wachstumsdynamik zwar etwas gedämpft, aber intakt. Der Euroraum hat die Rezession hinter sich gelassen und ist wieder auf einen positiven Wachstumspfad eingeschwenkt. Die massiven internen und externen makroökonomischen Ungleichgewichte konnten reduziert werden. Die nach wie vor hohe Arbeitslosigkeit, die hohe private Verschuldung und eine restriktive Kreditvergabepraxis dämpfen aber weiterhin das Wirtschaftswachstum im Euroraum.

Der prognostizierte Aufschwung der österreichischen Wirtschaft wird von der Erholung der internationalen Konjunktur angestoßen. Vor allem das Wirtschaftswachstum bei Österreichs wichtigstem Handelspartner Deutschland entwickelt sich dynamisch. Das Wachstum der gesamten österreichischen Exportmärkte wird sich im Prognosezeitraum beschleunigen, kann jedoch aller Voraussicht nach die Zuwachsraten von vor der Krise nicht erreichen. Die preisliche Wettbewerbsfähigkeit und die Marktanteile der österreichischen Exporteure im Ausland bleiben über den Prognosezeitraum nahezu stabil.

Aufschwung in Österreich auch von Inlandsnachfrage getragen

Die im letzten Jahr geschrumpften privaten Investitionen werden sowohl durch die Notwendigkeit Ersatzinvestitionen vorzunehmen als auch infolge sich verbessernder Absatzperspektiven und zunehmenden Vertrauens in die Wirtschaft wiederbelebt. Aufgrund anhaltender Unsicherheiten werden die Ausrüstungsinvestitionen nur verhältnismäßig moderat wachsen. Hingegen lassen die immer noch günstigen Finanzierungsbedingungen und steigenden Immobilienpreise eine weitere Beschleunigung des Aufwärtstrends der Wohnbauinvestitionen erwarten. Die niedrigere Inflation, das anhaltend hohe Beschäftigungswachstum und die mit der Konjunkturerholung einhergehenden stärkeren Einkommenszuwächse werden dazu führen, dass die real verfügbaren Haushaltseinkommen in den Jahren 2014 bis 2016 kontinuierlich steigen. Dies lässt ein Wachstum des realen privaten Konsums von 0,7 % im Jahr 2014, von 1,0 % im Jahr 2015 und von 1,4 % im Jahr 2016 erwarten.

Arbeitslosenquote stabil auf niedrigem Niveau

Der Arbeitsmarkt ist wie schon in den Vorjahren von einem deutlichen Anstieg des Arbeitskräfteangebots und der Beschäftigung gekennzeichnet. Die Arbeitslosenquote gemäß Eurostat wird über den Prognosehorizont daher weitgehend konstant bei 4,9 % bis 5,0 % liegen. Österreich weist damit die niedrigste Arbeitslosenquote in der EU auf.

Inflation bleibt unter 2 %

Sinkende Energie- und Rohstoffpreise werden zu einer Fortsetzung der Abschwächung der Inflationsdynamik führen. Daher wird die HVPI-Inflationsrate im laufenden Jahr weiter auf 1,8 % und im Jahr 2015 auf 1,7 % zurückgehen. Im Jahr 2016 wird sich die Inflation aufgrund der anspringenden Konjunktur wieder leicht auf 1,9 % beschleunigen.

Weiterer Budgetkonsolidierungsbedarf

2014 wird sich der Budgetsaldo (nach Maastricht) insbesondere infolge weiterer Zahlungen an Banken vorübergehend auf -2,5 % des BIP verschlechtern. Wiederum 2015 und 2016 wird er sich auf -1,2 % bzw. auf -0,7 % des BIP verbessern. Die öffentliche Schuldenquote (berechnet auf Basis des Europäischen Systems Volkswirtschaftlicher Gesamtrechnung – ESVG 1995) steigt im laufenden Jahr vor allem infolge der Restrukturierung der Hypo Alpe-Adria-Bank International AG auf 79,2 % des BIP. In den beiden kommenden Jahren wird sie auf 75,3 % des BIP zurückgehen. Um das mit der EU vereinbarte mittelfristige (strukturelle) Budgetziel

(-0,45 % des BIP) im Jahr 2015 zu erreichen, ergibt sich laut Einschätzung der OeNB ein weiterer Konsolidierungsbedarf von etwa ¼ % des BIP.

| 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|

| Wirtschaftliche Aktivität | ||||

| Veränderung zum Vorjahr in % (real) | ||||

| Bruttoinlandsprodukt | +0.3 | +1.6 | +1.9 | +2.1 |

| Privater Konsum | +0.1 | +0.7 | +1.0 | +1.4 |

| Öffentlicher Konsum | +1.4 | +0.8 | +1.2 | +1.1 |

| Bruttoanlageinvestitionen | −0.9 | +0.8 | +2.6 | +2.9 |

| Exporte insgesamt | +2.5 | +5.4 | +5.4 | +5.7 |

| Importe insgesamt | +0.5 | +3.9 | +5.4 | +5.8 |

| in % des nominellen BIP | ||||

| Leistungsbilanzsaldo | +2.7 | +3.1 | +3.4 | +3.6 |

| in Prozentpunkten | ||||

| Preise | ||||

| Harmonisierter Verbraucherpreisindex | +2.1 | +1.8 | +1.7 | +1.9 |

| Einkommen und Sparen | ||||

| Real verfügbares Haushaltseinkommen | −1.1 | +0.7 | +1.8 | +2.3 |

| in % des nominellen verfügbaren Haushaltseinkommens | ||||

| Sparquote | 6.6 | 6.4 | 7.1 | 7.8 |

| Veränderung zum Vorjahr in % | ||||

| Arbeitsmarkt | ||||

| Unselbstständig Beschäftigte | +0.8 | +1.1 | +0.9 | +1.0 |

| in % des Arbeitskräfteangebots | ||||

| Arbeitslosenquote gemäß Eurostat | 4.9 | 5.0 | 5.0 | 4.9 |

| in % des nominellen BIP | ||||

| Budget | ||||

| Budgetsaldo (Maastricht) | −1.5 | −2.5 | −1.2 | −0.7 |

| Staatsverschuldung | 74.5 | 79.2 | 77.5 | 75.3 |

| Quelle: 2013: Eurostat, Statistik Austria; 2014 bis 2016: OeNB-Prognose vom Juni 2014. | ||||

| 1 Die Prognose wurde basierend auf saison- und arbeitstägig bereinigten Daten der VGR erstellt. Die Werte für das Jahr 2013 weichen daher von den von Statistik Austria publizierten nicht bereinigten Daten ab. Berechnet auf Basis von ESVG 1995. | ||||