Wachstumsschwäche hält 2015 an – Konjunkturflaute geht ins vierte Jahr

Gesamtwirtschaftliche Prognose der OeNB für Österreich 2014 bis 2016 vom Dezember 2014(, Wien)

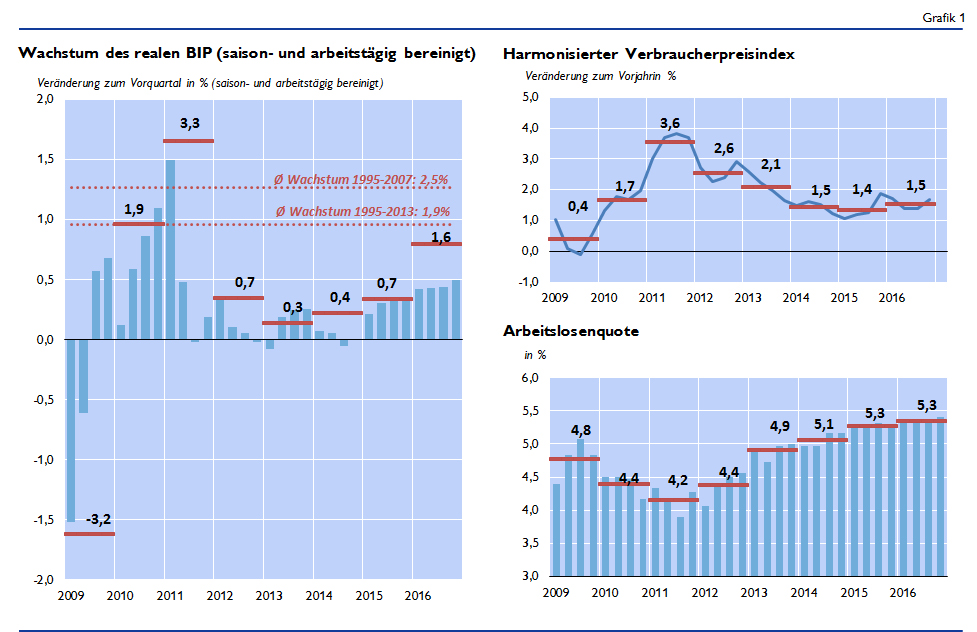

Die Oesterreichische Nationalbank (OeNB) geht in ihrer vorliegenden Prognose von einem Wachstum der österreichischen Wirtschaft im Jahr 2014 von nur mehr 0,4 % aus. Auch für das Jahr 2015 geben die verfügbaren Vorlaufindikatoren aktuell keine klaren Hinweise auf eine nennenswerte Konjunkturbelebung. Das Wachstum wird daher auch nächstes Jahr nur geringfügig stärker ausfallen (+0,7 %). Damit geht die seit 2012 anhaltende Phase schwachen Wachstums in ihr viertes Jahr. Erst für 2016 erwartet die OeNB eine Beschleunigung des Wirtschaftswachstums auf 1,6 %. Gegenüber der Prognose vom Juni mussten die Wachstumsaussichten deutlich nach unten revidiert werden. Für die Jahre 2014 und 2015 wird ein um jeweils rund einen Prozentpunkt niedrigeres Wachstum erwartet. Für das Jahr 2016 beträgt die Abwärtsrevision einen halben Prozentpunkt. Die Arbeitslosigkeit steigt 2015 in Folge des schwachen Wachstums auf 5,3 % an. Die Inflationsrate wird sich auf dem aktuellen Niveau von rund 1,5 % einpendeln. Der gesamtstaatliche Budgetsaldo (nach Maastricht) wird sich im heurigen Jahr auf -2,4 % des BIP verschlechtern, sich 2015 bzw. 2016 aber signifikant auf -1,8 % bzw. auf -1,4 % des BIP verbessern.

Geringe Wachstumsdynamik des Welthandels belastet Exportwirtschaft

Die Entwicklung der Weltwirtschaft verlief im bisherigen Jahresverlauf 2014 gedämpfter als noch zu Jahresmitte erwartet. Dafür ist nicht zuletzt die Konjunkturschwäche im Euroraum verantwortlich, die sich bis ins Jahr 2015 hineinziehen wird. Auch die Aussichten für Österreichs wichtigsten Handelspartner Deutschland haben sich seit dem Frühjahr eingetrübt. Neben dem schwachen Wachstum der Weltwirtschaft haben Österreichs Exporteure auch mit einer deutlich unterdurchschnittlichen Entwicklung des Welthandels zu kämpfen. Das Wachstum der österreichischen Exportmärkte wird sich daher im Prognosezeitraum nur zögerlich von +3,0 % (2014) auf +5,0 % (2016) beschleunigen und damit deutlich unter den durchschnittlichen Zuwachsraten vor der Krise von +7,0 % bleiben. In Folge werden die Wachstumsbeiträge der Nettoexporte zum Wirtschaftswachstum im Prognosezeitraum gering ausfallen.

Investitionsbereitschaft der Unternehmen bleibt verhalten

Damit kommt der Inlandsnachfrage eine zunehmende Bedeutung als Träger des Wachstums zu. Die Investitionen werden jedoch nur in einem geringeren Maße als in einem normalen Aufschwung beitragen. Das hohe Maß an Unsicherheit bezüglich der Absatzchancen im In- und Ausland wird sich annahmegemäß nur langsam zurückbilden, die Investitionskonjunktur daher insgesamt recht schwach bleiben. Die vergleichsweise moderate Beschleunigung des Investitionswachstums wird in erster Linie von den Ausrüstungsinvestitionen und den Wohnbauinvestitionen getragen, wobei Letztere von steigenden Immobilienpreisen, günstigen Finanzierungsmöglichkeiten und erhöhtem Wohnraumbedarf gestützt werden. Die Tiefbauinvestitionen bleiben aufgrund nur geringer Aufträge der öffentlichen Hand unterdurchschnittlich.

Niedrige Inflation stützt privaten Konsum

Der private Konsum entwickelt sich in den Jahren 2014 und 2015 nur sehr verhalten. Für das Jahr 2016 werden hingegen die wieder stärker wachsenden Reallöhne für eine leichte Beschleunigung des Konsumwachstums sorgen. Ein wichtiger Beitrag zu der verbesserten Reallohnentwicklung kommt dabei von der Inflation. Der Preisauftrieb hat sich im Laufe des Jahres 2014 abgeschwächt. Im Oktober lag die HVPI-Inflationsrate bei 1,4 % und damit deutlich unter dem Jahreswert für 2013 (2,1 %). Die HVPI-Inflationsrate wird in den Jahren 2014 bis 2016 um 1,5 % pendeln. Für den geringen Preisauftrieb ist das schwache Wirtschaftswachstum, niedrige Weltmarktpreise für Rohstoffe und ein moderates Wachstum der Lohnkosten verantwortlich.

Weiterer Anstieg der Arbeitslosigkeit auf 5,3 %

Wie in der Vergangenheit folgt die Beschäftigungsentwicklung auch in den Prognosejahren der Konjunktur mit einer zeitlichen Verzögerung. Nach einem Wachstum der unselbstständig Beschäftigten im Jahr 2014 von 0,9 % wird der Tiefpunkt der Beschäftigungsentwicklung im Jahr 2015 mit einem Plus von 0,4 % erreicht. Für 2016 wird eine konjunkturbedingte Beschleunigung des Beschäftigungswachstums auf 0,6 % erwartet. Das Arbeitsvolumen in Stunden entwickelt sich jedoch weiterhin schwach. Die Arbeitslosenquote steigt über den Prognosehorizont schrittweise von 4,9 % im Jahr 2013 auf 5,3 % im Jahr 2016. Neben konjunkturellen Effekten auf die Arbeitskräftenachfrage spielen auch die steigende Erwerbsquote älterer Arbeitnehmer und der Zustrom von ausländischen Arbeitskräften eine wichtige Rolle.

Budgetdefizit 2014 bei -2,4 %

Der gesamtstaatliche Budgetsaldo wird sich heuer auf -2,4 % des BIP verschlechtern. Die budgetäre Verschlechterung geht insbesondere auf die stark steigenden Vermögenstransfers an Banken im Zuge der Reorganisation der Hypo Alpe Adria Gruppe zurück. 2015 und 2016 wird sich der Budgetsaldo dank geringerer Vermögenstransfers an Banken auf -1,8 % bzw. -1,4 % des BIP verbessern. Auch der Anstieg der öffentlichen Schuldenquote auf 85,4 % des BIP in diesem Jahr wird durch die Reorganisation der Hypo-Alpe Adria Gruppe getrieben. Im Jahr 2015 wird eine Trendumkehr in der Entwicklung der öffentlichen Schuldenquote erwartet. Die öffentliche Schuldenquote wird bis Ende 2016 auf 82,9 % des BIP sinken.

| 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|

| Wirtschaftliche Aktivität | ||||

| Veränderung zum Vorjahr in % (real) | ||||

| Bruttoinlandsprodukt2 | +0,3 | +0,4 | +0,7 | +1,6 |

| Privater Konsum | −0,1 | +0,5 | +0,7 | +1,3 |

| Öffentlicher Konsum | +0,4 | +1,0 | +1,4 | +1,3 |

| Bruttoanlageinvestitionen | −0,9 | −0,1 | +0,8 | +2,3 |

| Exporte insgesamt3 | +0,9 | +0,8 | +2,4 | +4,6 |

| Importe insgesamt3 | −0,2 | +0,5 | +2,5 | +4,7 |

| in % des nominellen BIP | ||||

| Leistungsbilanzsaldo | +1,0 | +0,4 | +0,6 | +0,8 |

| Veränderung zum Vorjahr in % | ||||

| Preise | ||||

| Harmonisierter Verbraucherpreisindex | +2,1 | +1,5 | +1,4 | +1,5 |

| Einkommen und Sparen | ||||

| Real verfügbares Haushaltseinkommen | −2,0 | +0,1 | +1,1 | +1,4 |

| in % des nominellen verfügbaren Haushaltseinkommens | ||||

| Sparquote | 7,3 | 6,8 | 7,1 | 7,2 |

| Veränderung zum Vorjahr in % | ||||

| Arbeitsmarkt | ||||

| Unselbstständig Beschäftigte | +0,8 | +0,7 | +0,4 | +0,6 |

| Arbeitsstunden (Arbeitnehmer) | +0,3 | +0,5 | +0,2 | +0,5 |

| in % des Arbeitskräfteangebots | ||||

| Arbeitslosenquote gemäß Eurostat | 4,9 | 5,1 | 5,3 | 5,3 |

| in % des nominellen BIP | ||||

| Budget | ||||

| Budgetsaldo (Maastricht) | −1,5 | −2,4 | −1,8 | −1,4 |

| Staatsverschuldung | 81,2 | 85,4 | 84,6 | 82,9 |

| Quelle: 2013: Eurostat, Statistik Austria; 2014 bis 2016: OeNB-Prognose vom Juni 2014. | ||||

| 1 Die Prognose wurde basierend auf saison- und arbeitstägig bereinigten Daten der VGR erstellt. Die Werte für das Jahr 2013 weichen daher von den von Statistik Austria publizierten nicht bereinigten Daten ab. Berechnet auf Basis von ESVG 2010. | ||||

| 2 Zahlen für das reale Bruttoinlandsprodukt basieren auf der ersten vollständigen Veröffentlichung der VGR-Quartalszahlen für 2014Q3, die verwendungsseitigen BIP-Komponenten auf der Schnellschätzung der VGR für 2014Q3. | ||||

| 3 Im Zuge der Umstellung der Volkswirtschaftlichen Gesamtrechnung auf ESA 2010 ist es bei den Außenhandelsdaten zu Diskrepanzen mit den Güterhandelsdaten von Statistik Austria und den Dienstleistungshandelsdaten der OeNB gekommen. Deshalb wurden die Export- und Importdaten auf Basis dieser Datenquellen berechnet. | ||||